今回は、分散投資のメリットとデメリットについて図解で分かりやすく説明いたします。

分散投資の格言

「卵は一つのカゴに盛ってはいけない」という格言をご存知でしょうか。

これは「Don’t put all your eggs in one basket.」の和訳で、投資の世界では「対象の金融資産を一つに集中させずに分散したほうがよい」という意味で使われます。

頭の中ではなんとなく分散させたほうがよいとは分かっているかもしれませんが、どうしてそのようにした方がよいのかを理論的に理解している方は少ないかもしれません。

今回は、分散投資のメリットとデメリットを図を用いて分かりやすく説明したいと思います。

事例(1年後に50%の確率で投資金額の10%の配当金がもらえる金融商品)

事例でご説明します。

仮に1年後に50%の確率で投資金額の10%の配当金がもらえる金融商品があったとします。

この金融商品には複数の商品(A、B、C)があり、それぞれ同じ確率(50%)、同じ割合(10%)で配当金が得られるチャンスがあります。

例えば、これらの商品のどれかに100万円を投資すれば、どれも50%の確率で1年後に10万円の配当金がもらえることになります。

今、あなたの手元に300万円があって、どの商品にどのように配分して投資すればよいのか迷っているとします。

1つの金融商品に集中させた場合

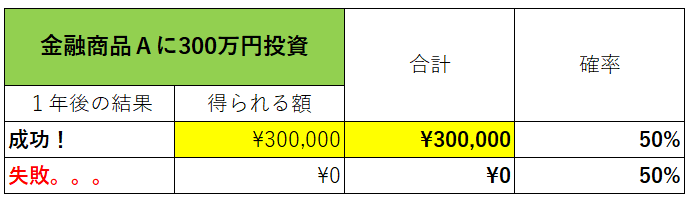

仮に、300万円全額を「金融商品A」に投資したとします。

1年後の成果は図のようになります。

50%の確率で30万円がもらえることになり、また、50%の確率で何ももらえないことになります。

これはハイリスク・ハイリターンと言えます。

2つの金融商品に分散させた場合

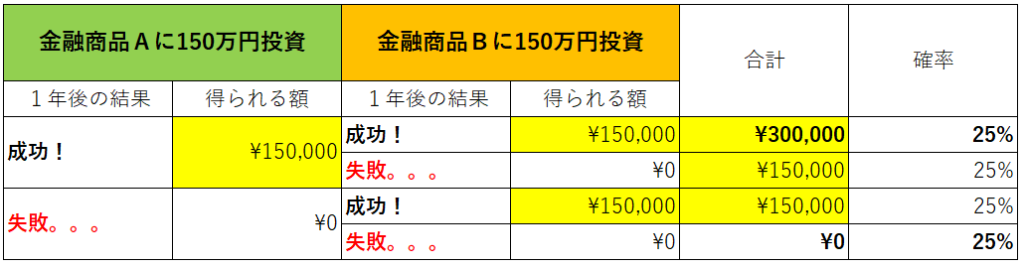

次は、300万円のうち、150万円を「金融商品A」に、残りの150万円を「金融商品B」に投資したとします。

確率の組み合わせは、それぞれの「成功」と「失敗」の組み合わせで4パターンになることが分かります。

また、それぞれ150万円ずつ投資しましたので、それぞれの金融商品で成功した場合に得られる額はその10%の15万円になります。

結果が4パターンに枝分かれしますので、ご覧の通り「30万円もらえる確率」と「何ももらえない確率」はそれぞれ25%になる一方で、「15万円もらえる確率が50%」になります。

3つの金融商品に分散させた場合

最後に、「金融商品A」、「金融商品B」、「金融商品C」のそれぞれに100万円ずつ投資した例を挙げます。

3つの金融商品の「成功」と「失敗」の組み合わせは8パターンに増えます。

また、それぞれに100万円ずつ投資しましたので成功した場合に得られる額はその10%の10万円になります。

ご覧の通り「30万円もらえる確率」と「何ももらえない確率」はさらに減ってそれぞれ12.5%になりました。

一方で「合計」の欄の通り、「10万円もらえる確率」は37.5%(12.5%×3)に、「20万円もらえる確率」も37.5%(12.5%×3)になりました。

さらに、「10万円以上がもらえる確率」は87.5%(12.5%×7)になります。

「金融商品A」、「金融商品B」、「金融商品C」のそれぞれに分散することで、いくらかでももらえる可能性が高まります。

しかしながら、最高額の30万円をもらうためには3つの金融商品をすべてが「成功」することが条件となりますので、大儲けは狙いにくくなってしまいます。

事例でお伝えしたいこと

上記の事例で私がお伝えしたかったことは以下の点です。

分散投資は成果のばらつきをもらたす

- 分散投資を行うことで、成果のばらつきを確率的に生じさせることができる。

- 分散投資は、100(事例では最大30万円)かゼロかといった、極端な結果が出る確率を減少させる。

分散投資のメリット

- 極端な「負け」の確率を軽減できる。(3つの金融商品に分散させた場合は「何ももらえない確率」は12.5%にまで減少する)

- 平均的なリターンを得られる確率が高まる(3つの金融商品に分散させた場合は「10万円か20万円かのどちらかがもらえる確率」は75%になる(12.5%か×6))

分散投資のデメリット

- ハイリターンが得られる確率は低くなる。(1つの商品にだけ集中投資した場合は50%の確率で30万円がもらえるが、3つに分散した場合にはその確率は12.5%に減少する)

- たとえ分散投資を行ったとしてもリスクはゼロにならない。(限りなくゼロに近づくがゼロにはならない)

最後に

いかがでしたでしょうか。

分かりやすく説明するために事例では「配当金がもらえるかもらえないか」、つまり「プラスかゼロか」の2択でご紹介しましたが、実際の投資の世界ではそれに加えて「マイナスになるか」の選択肢が加わります。

それだけに投資の世界では分散投資は重要です。

なお、分散投資は万能ではありませんし、リスクを取ってでも大きなリターンを得たい人には逆に不向きな投資方法です。

リスクとどう付き合うかは個人差や好みがありますので、皆様にあった投資方法の参考になればと思います。

最後までお読みいただき、ありがとうございました。

あわせて読みたい

\ 最新情報をチェック /