今回は、株主優待をお得に楽しむための、おすすめの始め方・選び方について説明いたします。

株主優待とは

株主優待とは、株式を発行する企業が、自社の株を保有する株主に対して、自社商品やサービスなどの「優待品」を贈る制度です。

短期的に株の売買を繰り返す投資家や、企業の経営に圧力をかけるために大量の株式を保有しようとする大口投資家は、企業にとっては好まれない存在であることがあります。

そのような投資家が多いと、株価が激しく上下したり、大口投資家が経営に関与したりすることで、業績が不安定となる要因になります。

したがって、多くの企業にとっては長期的、安定的に株式を保有してくれる個人の株主がありがたいのです。

つまり株主優待は、長期的、安定的に株式を保有してくれる個人の株主を数多く確保するために、企業が独自のサービスを提供する制度とも言えます。

株主優待で多くの個人株主を惹きつけることに成功している例としては、日本マクドナルドや吉野家などがあります。

メリット

企業の独自のサービスが受けられる

株主優待では、企業の特徴を活かした独自のサービスを受けることができます。

例

- 外食産業の食事券

- 美容産業からのシャンプー

- 航空会社からの割引券

- 家電量販店で使える金券

など

また、個人向けの事業を行っていない企業などは、自社のサービスではなく、別のもの(クオカードなど)を株主優待品として取り扱っているところがあります。

投資を続けるうえでのモチベーションになる

例えば、投資信託は値上がりすることで利益が生じるのですが、なかなか実感がわきません。

それは、利益の変動が証券口座のサイト上の数字でしか分からないことが一因です。お財布のお札が増えて厚みが増すわけではありませんし、実際に売るまでは利益は確定しません。

再投資タイプの投資信託の場合は、配当も自動的に再投資に回されますのでなおさら実感がわきません。

株主優待なら企業からの優待品が実物で届きますので、モチベーションになります。

優待株を継続することや新しい優待株を購入することが楽しくなってきます。

長期保有でさらに優待品が拡充されることも

企業にとっては長期の安定株主の確保が目的ですので、長期保有(例、1年や3年)した株主にさらに拡充した優待品を贈る企業もあります。

詳しくは以下の記事をご覧ください。

それまで知らなかった業種・業界を知る機会にもなる

株主優待がきっかけで株を購入した企業の中には、それまであまり詳しくなかった業種・業界もあります。

したがって、株主優待を機に自分の視野を広げることもできます。

そのような株の中には予期せず上昇するものもあります。(もちろんその逆もあるのが投資の世界です)

デメリット・注意点

株式を保有したら優待品がもらえるわけではない

優待制度のある企業の株式を購入したらすぐに優待品がもらえるわけではありません。

「権利確定日」と呼ばれる特定の日までその株式を保有していることが必要です。

また、株主優待を受けるために必要な株式数を保有していることも条件です。

多くの場合は最小単元(100株)から株主優待制度を受けられますが、300株、500株保有していないと株主優待を受けられないものもありますので注意しましょう。

株価変動や上場廃止のリスクがある

株式には価格変動のリスクや企業の上場廃止のリスクがあります。

企業からの配当や株主優待には、それらリスクを取って企業の株式を保有してくれている株主への見返りという側面もあります。

優待品はもらえたが株価は下落したため、全体ではマイナスということもありえます。

制度が改悪、廃止されることがある

株主優待制度はかなりひんぱんに変わることを身をもって実感しています。

株主優待を目的に保有したのに、その内容がすぐに改悪されたり、廃止されたりするということは珍しいことではありません。

株主優待をお得に楽しむためのおすすめの始め方・選び方

最小単元で楽しむ

多くの株主優待は、最小単元(100株)の保有がもっともコストパフォーマンスが高いです。

吉野家(9861)の例で説明します。

飲食券(300円)がもらえる条件は以下の通りです。

10枚・・・100株以上

20枚・・・1,000株以上

40枚・・・2,000株以上

100株で10枚もらえますので、1枚あたり10株ということになります。(100株÷10枚)

ところが、20枚もらうためには1,000株必要ですので、1枚あたり50株ということになります。1,000株÷20枚)

40枚もらう場合も同様で、1枚あたり50株ということになります。2,000株÷40枚)

つまり、最小単元である100株を保有して株主優待を受け取るのが一番コストパフォーマンスに優れているということになります。

※すべての場合で最小単元がお得というわけではありません。

コツコツ買い足す

株主優待は、自分の好きな銘柄から少しずつ始めて、コツコツと買い足すのがいいと思います。

そうすることで、株式市場に少しずつ詳しくなったり、自分の許容できるリスクの限度が分かったりします。

さらに、コツコツ買い足すことにはリスクを時間的に分散できるメリットもあります。

自分の好きな洋服や漫画、プラモデルなどのコレクションと同じで、だんだん株主優待が増えていくのは楽しいです。

長期保有を楽しむ

先ほども説明しました通り、株主優待は購入したその日から受け取る権利が発生するわけではありません。

また、長期保有に対して優待の内容を拡充する企業もあります。

せっかく優待株を購入したのに、目先の株価下落やちょっとした株の値上がりが気になって権利確定日前に株式を売却してしまってはもったいないです。(もちろんやむをえない場合もあります)

目先の株価変動にとらわれずに、長期保有を楽しむつもりで心にゆとりをもって優待株を保有しましょう。

換金性のあるものを選ぶ

自分には価値があると思った優待品(主に優待券・金券)ではあったが、実際には使うタイミングがなかったというケースもあろうかと思います。

そのような場合は金券ショップに持ち込んで買い取ってもらうことができます。

また、最初から換金目的で優待品を獲得するのも一つの作戦です。

どのような株主優待券をいくらで買い取ってもらえるのかは、金券ショップのサイトが役に立ちます。

私がよく利用するのはアクセスチケットのサイトです。

株主優待銘柄の全体をパッケージでとらえる

個々の銘柄の株価に着目するのではなく、全体でとらえて考えるのがおすすめです。

長期で優待株を保有していると、中には株価が下落してしまうものもあります。

その一方、株価が上昇して売れば利益が出る優待株も出てくることがあります。

どちらも売りたい気持ちが出てしまいますが、そのような場合は、保有している優待株の銘柄の全体をパッケージで考えるようにしましょう。

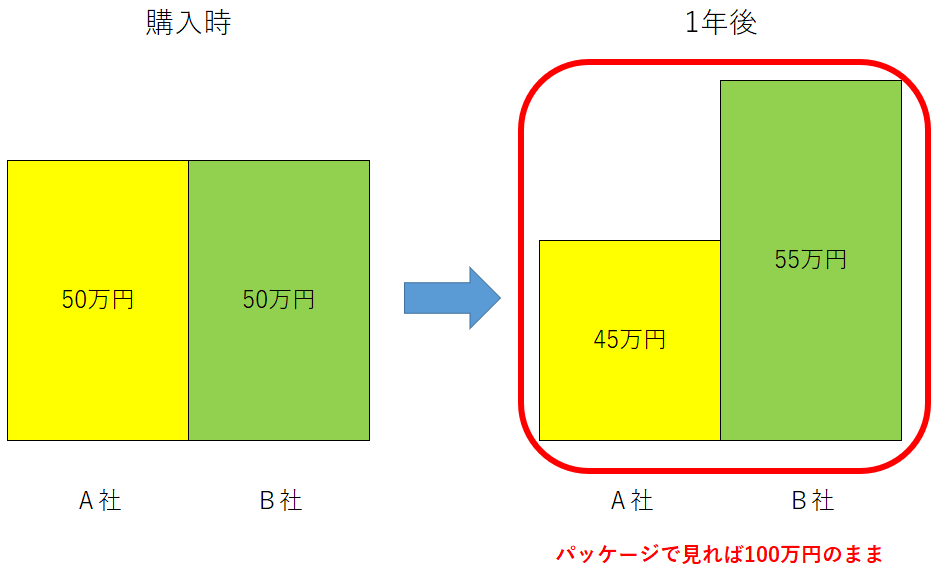

例えば、株主優待を実施しているA社の株とB社の株をそれぞれ50万円ずつで購入したとします。合計で100万円です。

1年後にA社の株は下落し、45万円になってしまったとします。

逆にB社の株は55万円まで上昇したとします。

両者の合計は100万円で、プラスマイナスゼロとなります。

1年前のスタート時点と同じということになります。

このように株主優待銘柄の全体をパッケージでとらえることで、値下がりしたA社の株、値上がりしたB社の株の両方を売りたいとう衝動に駆られずに、A社、B社両方の株主優待を受け取り続けることができます。

生活の「プラス」になるものよりかは家計費を「マイナス」にするものを選ぶ

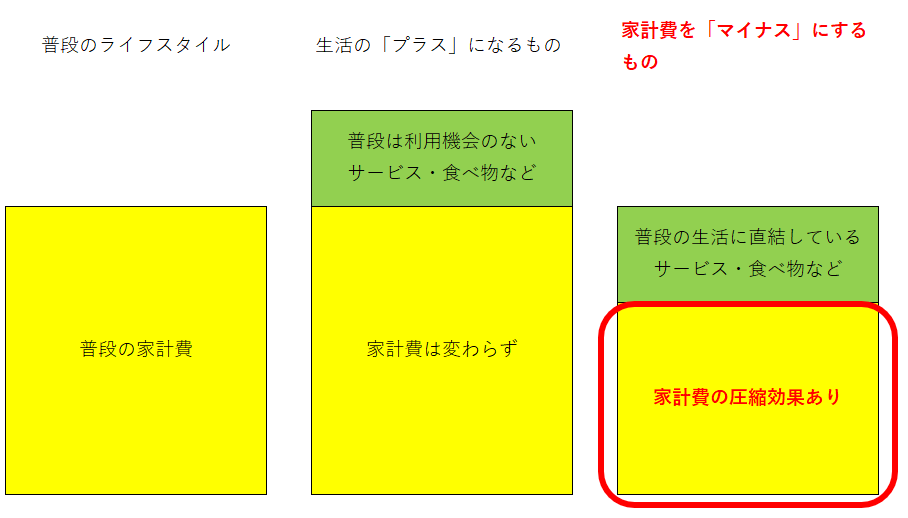

株主優待には大きく2つのタイプがあると私は考えています。

一つは生活の「プラス」になるもの、もう一つは家計費を「マイナス」にするものです。

なお、どの株主優待がどちらになるのかは人によって異なります。

生活の「プラス」になるもの

例えば、高級牛肉がもらえる株主優待は、生活の「プラス」になるものです。

普段はあまり食べない高級牛肉を株主優待でお得に楽しむことができます。

また、普段は使わないスポーツクラブの利用券や割引券、映画の鑑賞券も、私にとっては生活の「プラス」になるものです。

普段利用の機会のないサービスを利用することで生活を充実させることができます。

これらのサービスは、日常生活を潤すものですのでプラスアルファにはなりますが、これまでの家計の支出を減らすわけではありません。

家計費を「マイナス」にするもの

普段の家計費を減らしてくれるものが、家計費を「マイナス」にするものです。

多くの日本人は日常的にお米を食べますので、株主優待としておこめ券をもらい、それをお米と交換すれば、家計費のうち食費を減らすことができます。

これが家計費を「マイナス」にするものの例です。

また、コンビニをよく利用する方にとってはクオカードは大変重宝するはずです。

現金とほぼ同じようにいろいろなものを買うことができますので、これまでの買い物をクオカードで済ませることで家計費の支出を減らすことができます。

さらに、換金性の高い優待品も、家計費を「マイナス」にするものです。

なぜなら現金に替えることで家計費の支出と相殺できるからです。

なお、先ほどの例のスポーツクラブの利用券や割引券、映画の鑑賞券は、それらのサービスを普段よく使う方にとっては家計費のうちレジャー費の削減ができることになりますので、家計費を「マイナス」にするものになります。

このように、同じ優待品でも、ある人にとっては生活の「プラス」になるものであったり、またある人にとっては家計費を「マイナス」にするものであったりします。

家計費を「マイナス」にするものを選ぶことのメリット

私はかつて日本マクドナルドの優待を楽しんでいましたが、今は保有していません。

私にとって日本マクドナルドの優待は、生活の「プラス」になるものであり、家計費を「マイナス」にするものではなかったからです。

マクドナルドの優待券を最大限活用すると普段は食べない大きさや値段のハンバーガーやポテト、ドリンクと交換することができます。

最初は楽しんでいたのですが、結局はそれは家計費をマイナスにするものではないと気付き、あるタイミングで売ってしまいました。

普段よく使うサービス、生活に直結する優待であれば、家計費を削減することができます。

浮いた分を新たな投資に回したり、その他の必要なものの購入に充当したりすることができます。

逆に、生活の「プラス」になるものは、日常生活に潤いを与えてくれますが、家計費の削減には貢献しません。

ひょっとしたらそれらの株主優待は不必要なものかもしれません。

普段は利用しないサービスの株主優待を有効期限までに消費するために駆けずり回るのは私には合いませんし、時間の無駄に感じてしまいます。

したがって、株主優待は、家計費を「マイナス」にする株主優待を選ぶ方が良いというのが私の考えです。

どの株主優待がどちらのタイプに属するかは人やライフスタイルによって異なりますし、私自身も、生活の「プラス」になるタイプの株主優待も保有しています。

株主優待の楽しみ方は人それぞれですので、ご参考になればと思います。

株主優待だけにかたよらない

株主優待はとても魅力のある制度ですが、それだけにかたよるのはおすすめしません。

株主優待を実施していないものの、投資先として魅力的な日本の企業はたくさんあります。

海外に目を向ければ、アメリカのように、日本よりもはるかに速いスピードで、かつ持続的に経済成長している国もあります。

投資先を日本国内の株主優待を実施している企業だけに限定してしまうとこれらの成長を自身の資産運用に取り込むことができなくなってしまいます。

また、リスク分散の観点からも一つの種類の投資先に資産を集中させるのは望ましいことではありません。

株主優待を始めるのにおすすめの証券会社についてはこちらをご覧ください。

いかがでしたでしょうか。皆様のお役に立てる情報がありましたでしょうか。

最後までご覧いただきありがとうございました。

あわせて読みたい

\ 最新情報をチェック /