今回は、ドルコスト平均法について簡単にご説明します。

ドルコスト平均法とは?

ドル・コスト平均法を簡単に説明すると次の通りです。

- 決まった額を

- 決まった間隔で

- 継続的に投資する

これにより、以下のメリットがあります。

- 金融商品の取引価格が安い時に多く買える

- 金融商品の取引価格が高い時は少なく買える(≒高値掴み(たかねづかみ)を避けられる)

なお、「ドルコスト平均法」は英語の「dollar cost averaging」を直訳したもので、ドル建てあるいは外貨建てで取引しなければならないということはありません。日本円でこの手法を用いて投資する場合も「ドルコスト平均法」と言います。

具体例は?

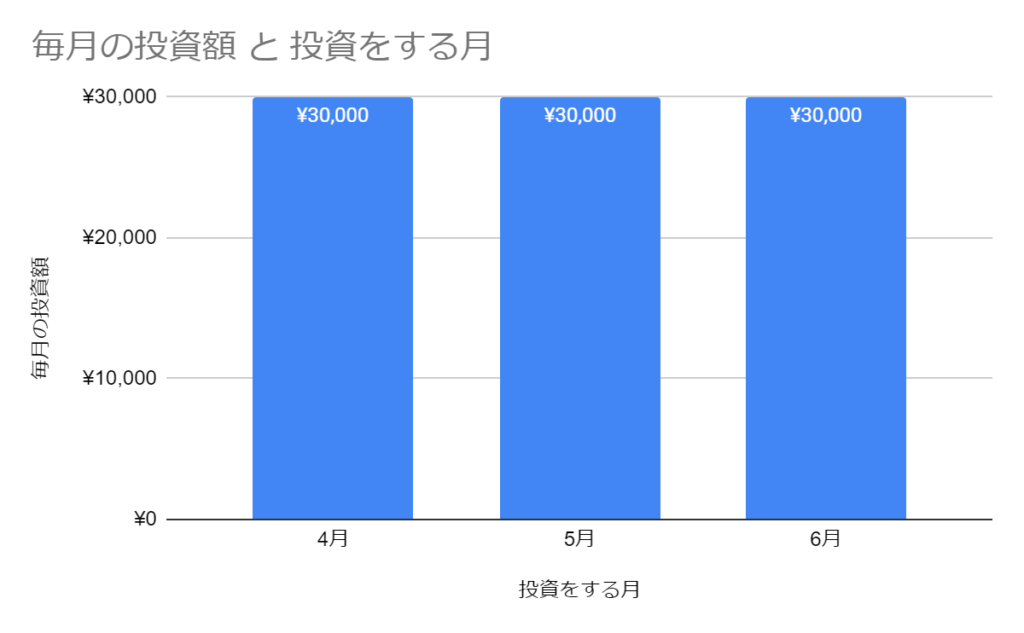

「決まった額を決まった間隔で継続的に投資する」例をご紹介します。

| 投資をする月 | 4月 | 5月 | 6月 |

| 毎月の投資額 | ¥30,000 | ¥30,000 | ¥30,000 |

こちらは

- 決まった額(3万円)を

- 決まった間隔(毎月)で

- 継続的に投資する

という例です。

グラフにすると以下の通りです。

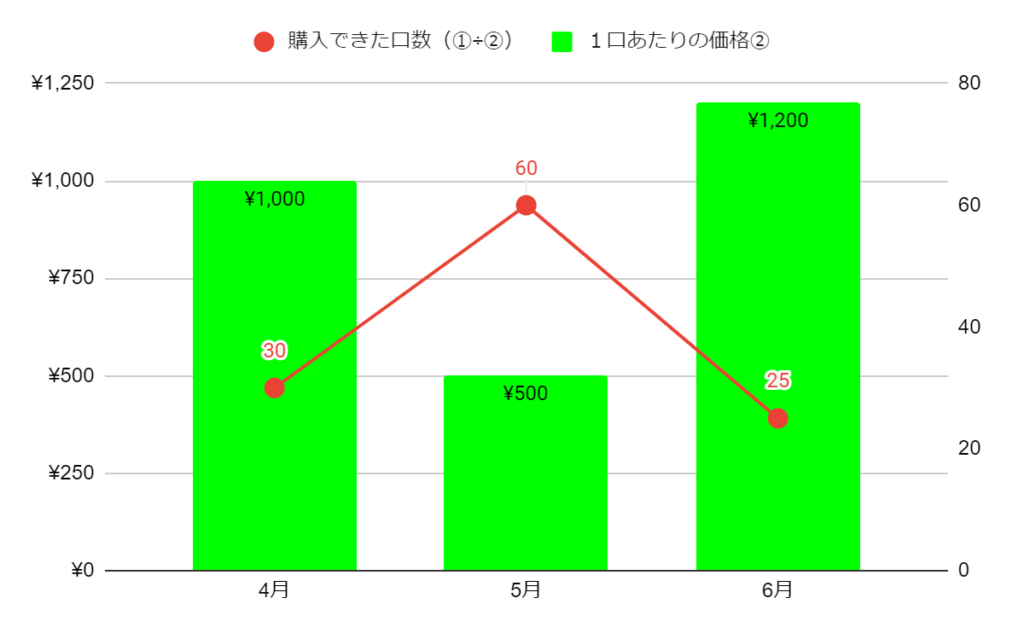

投資する金融商品は、購入するタイミングによって、価格が変動します。

ここでの例では以下の通りとします。

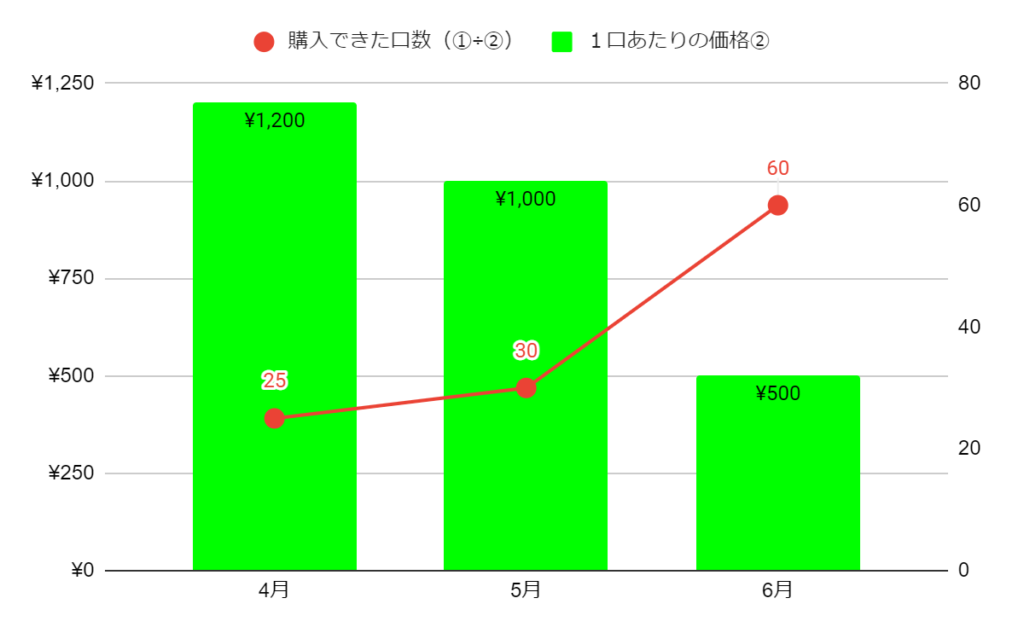

| 投資をする月 | 4月 | 5月 | 6月 |

| 毎月の投資額① | ¥30,000 | ¥30,000 | ¥30,000 |

| 1口あたりの価格② | ¥1,000 | ¥500 | ¥1,200 |

| 購入できた口数(①÷②) | 30 | 60 | 25 |

毎月投資する金額は同じ(3万円)ですが、毎月価格が変動しますので、買うことのできる口数が異なります。

「1口あたりの価格」と「購入できた口数」は反比例の関係にあります。

「1口あたりの価格」と「購入できた口数」をグラフにすると次の通りです。

この例から次のことが言えます。

5月は、4月に比べて1口あたりの価格が安かった(4月は1,000円、5月は500円)ので、より多くの口数(4月は30口、5月は60口)を購入することができた。

6月は、4月に比べて1口あたりの価格が高かった(4月は1,000円、5月は1,200円)ので、より少ない口数(4月は30口、6月は25口)を購入することで、高値掴みを避けることができた。

これが最初に説明したドルコスト平均法のメリットです。

6月の時点での運用成績は以下の通りとなります。

| 投資をする月 | 4月 | 5月 | 6月 | 3か月の合計(または平均) |

| 毎月の投資額① | ¥30,000 | ¥30,000 | ¥30,000 | ¥90,000 |

| 1口あたりの価格② | ¥1,000 | ¥500 | ¥1,200 | ¥900 |

| 購入できた口数(①÷②) | 30 | 60 | 25 | 115 |

6月末の累計での投資成績は、以下の通りとなります。

- 6月時点の1口あたりの価格:1,200円

- 6月までに購入できた口数の合計:115口

- 6月末の累計での投資成績:138,000円

仮にドルコスト平均法を使わずに、4月に3万円×3か月=9万円を全額投資していた場合は以下の通りとなります。

| 投資をする月 | 4月 | 5月 | 6月 | 3か月の合計(または平均) |

| 毎月の投資額① | ¥90,000 | ¥0 | ¥0 | ¥90,000 |

| 1口あたりの価格② | ¥1,000 | ¥0 | ¥0 | ¥1,000 |

| 購入できた口数(①÷②) | 90 | 0 | 0 | 90 |

この場合の6月末の累計での投資成績は、以下の通りとなります。

- 6月時点の1口あたりの価格:1,200円(上記の例と同じ)

- 6月までに購入できた口数の合計:90口

- 6月末の累計での投資成績:108,000円(計算式:1,200円(6月時点の1口あたりの価格)×90口(6月までに購入できた口数の合計))

ドルコスト平均法においては、5月に価格が下落した時に、その分多くを買うことができていましたが、4月に全額投資をした場合はそれができない影響が響いています。

平均的な一口あたりの価格は、ドルコスト平均法においては900円だったのに対して、全額投資の場合は1,000円でしたので、ドルコスト平均法の方が100円安いことになります。

このように、ドルコスト平均法においては、金融商品の取引価格が時間の経過により変動することを利用して、その価格が安い時に多く買い、逆に高い時には購入口数を抑えることで、投資が成功する確率を高めることができます。

ドルコスト平均法のメリットがお分かりいただけましたでしょうか。

ドルコスト平均法は「時間的分散」を活かした投資手法

「卵は一つのカゴに盛ってはいけない」という投資における格言があります。これは「Don’t put all your eggs in one basket.」の和訳です。

一つのカゴに複数の卵をまとめて保管した場合、そのカゴを落としてしまうと、すべての卵が割れてしまいます。複数の卵を別々のカゴに入れ、離して保管しておけば、一つのカゴを落としたとしても被害はその落としたカゴの中の卵だけで済みます。

したがって、「卵は一つのカゴに盛ってはいけない」は「金融資産を一つに集中させずに分散したほうがよい」という意味で使われます。投資の対象となる金融商品を一つに集中させてしまうと、その一つで大きな損失が生じた場合、取り返しがつかないことになりかねません。

ドルコスト平均法は、同じ金融商品であっても、時間によってその取引価格が違うことを利用しています。

異なるタイミングで同じ金融商品を買い、投資の「時間的分散」を行うことで、損失の可能性を軽減するのがドルコスト平均法です。

ドルコスト平均法は万能ではない

ドルコスト平均法は、他の方法よりも必ず有利になったり、絶対に成功したりするという、万能な投資手法ではありません。

例1:全額投資したタイミングがベストであった場合

先ほどの例の4月と5月を入れ替えてご説明します。

| 投資をする月 | 4月 | 5月 | 6月 | 3か月の合計(または平均) |

| 毎月の投資額① | ¥30,000 | ¥30,000 | ¥30,000 | ¥90,000 |

| 1口あたりの価格② | ¥500 | ¥1,000 | ¥1,200 | ¥900 |

| 購入できた口数(①÷②) | 60 | 30 | 25 | 115 |

毎月一定の額(3万円)を投資するというのは変わりませんし、4月と5月を入れ替えただけですので、6月末時点の投資成績も先ほどの例と同じになります。

- 6月時点の1口あたりの価格:1,200円

- 6月までに購入できた口数の合計:115口

- 6月末の累計での投資成績:138,000円

この例の場合で、もしドルコスト平均法を使わずに、4月に3万円×3か月=9万円を全額投資していた場合は以下の通りとなります。

| 投資をする月 | 4月 | 5月 | 6月 | 3か月の合計(または平均) |

| 毎月の投資額① | ¥90,000 | ¥0 | ¥0 | ¥90,000 |

| 1口あたりの価格② | ¥500 | ¥0 | ¥0 | ¥500 |

| 購入できた口数(①÷②) | 180 | 0 | 0 | 180 |

この場合の6月末の累計での投資成績は、以下の通りとなります。

- 6月時点の1口あたりの価格:1,200円(上記の例と同じ)

- 6月までに購入できた口数の合計:180口

- 6月末の累計での投資成績:216,000円(計算式:1,200円(6月時点の1口あたりの価格)×180口(6月までに購入できた口数の合計))

結果論ですが、この場合は、4月の最安値という絶好のタイミングで所持資金の全額をつぎ込んだことになり、その取引価格が500円から6月末には1,200円と大きく増えたことで、ドルコスト平均法よりも優れた投資成績を収めることができたことになります。

投資したタイミングが最安値かどうかは後になってみないと分からないので、全額投資はかなりリスキーとは言えますが、購入時点が最安値であることが確実な場合に、一極集中型の投資はより優れた投資成績をもたらしてくれます。

取引価格が右肩下がりになってしまう場合

これまでの例は、投資成果に差はあれど、どれも運用成果はプラスになる例ばかりでした。

ドルコスト平均法で投資したとしても、成果がマイナスになることはあります。

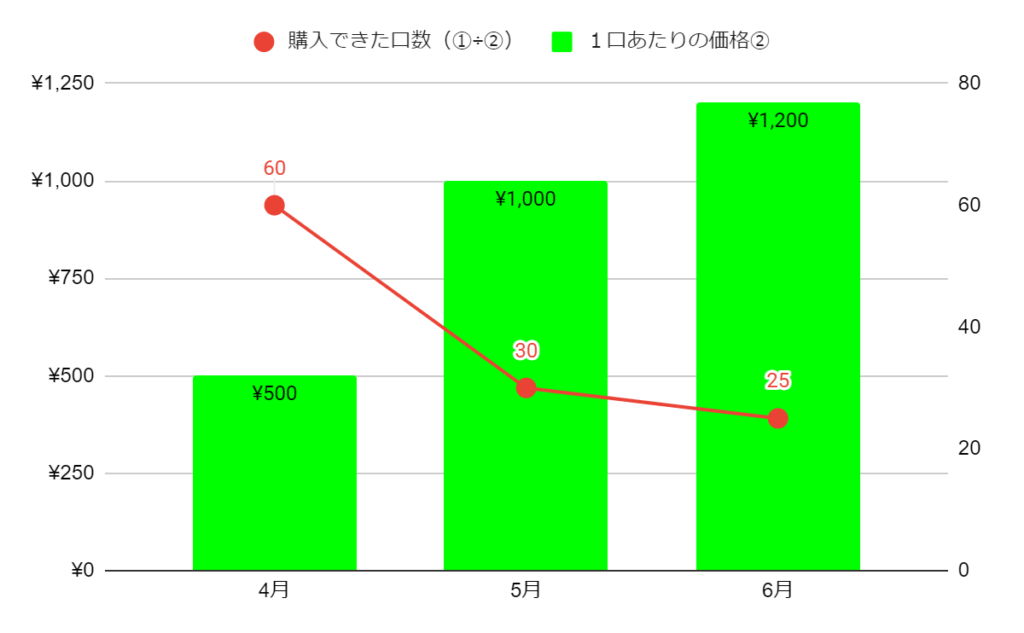

一番初めの例で、4月と6月を入れ替えてみましょう。

| 投資をする月 | 4月 | 5月 | 6月 | 3か月の合計(または平均) |

| 毎月の投資額① | ¥30,000 | ¥30,000 | ¥30,000 | ¥90,000 |

| 1口あたりの価格② | ¥1,200 | ¥1,000 | ¥500 | ¥900 |

| 購入できた口数(①÷②) | 25 | 30 | 60 | 115 |

4月と6月を入れ替えただけですので、1口あたりの平均価格(900円)と購入できた口数(115口)は同じです。

グラフにすると以下の通りとなります。

違いは、6月時点での取引価格が他の月(4月と5月)に比べて低くなってしまっているという点です。

そのため、6月末の累計での投資成績は、以下の通り、大きく見劣りするパフォーマンスとなってしまいます。

- 6月時点の1口あたりの価格:500円

- 6月までに購入できた口数の合計:115口

- 6月末の累計での投資成績:57,500円

3か月合計で9万円を投じた結果が57,500円なので、投資成績はマイナスです。

ちなみに、比較対象とした元の例(4月と6月とを入れ替える前)の6月末の累計投資成績は、以下の通りとでした。

- 6月時点の1口あたりの価格:1,200円

- 6月までに購入できた口数の合計:115口

- 6月末の累計での投資成績:138,000円

購入できた口数は同じなのですが、6月時点での取引価格(500円と1,200円)が大きく異なるため、投資成績に大きな差が出てしまうことになります。

時間的分散に有効なドルコスト平均法ですが、必ずしも万能ではありませんので、特徴をよく理解したうえで活用しましょう。

最後に

そもそも投資のために大金をつぎ込む軍資金をお持ちではない方のほうが多いと思います。(私もそうです)

毎月の給料などからコツコツ積み立てる投資は、実はリスク分散効果があり、投資運用の成功の確率を高めるということをご理解いただけますと幸いです。

あわせて読みたい

\ 最新情報をチェック /