今回は、金融資産7000万円の40代サラリーマンの日常生活をご紹介します。

金融資産が7000万円に到達!

金融資産が7000万円に到達した記事を書いたことがありましたが、その後も資産は増え続け、最近では7000万円を超えることができています。(変動はあります)

上を見たらきりがないこの世界ですが、、野村総合研究所の調査では「純金融資産保有額1億円以上5億円未満」の世帯が「富裕層」として定義されています。

その下の「純金融資産保有額5000万円以上1億円未満」は「準富裕層」と呼ばれています。

金融資産が約7000万円ある私はこの「準富裕層」の一員ということになります。

なお、「準富裕層」の下は「アッパーマス層」と定義されていて、「純金融資産保有額3000万円以上5000万円未満」がこの層になります。

まだまだ道半ばではありますが、今後は「富裕層」の仲間入りを目指しています。

金融資産7000万円の40代サラリーマンの日常は?

私の日常を少しだけご紹介します。

車は?

車は以前は所有していましたが、引っ越しをきっかけに売却してしまいました。

車がなくても生活できるエリアですので、不自由はありません。

もし車を運転する必要がある場合は、最新のシェアサービスやサブスクサービスを使えば十分です。

家は?

家は所有していません。賃貸マンションに住んでいます。

将来はどうなるかは分かりませんが、マイホームにこだわりがないため、自宅を購入する計画はありません。

金融資産が7000万円あるのでそれで買うこともできるかもしれませんが、家は買ったらあとは経年劣化するだけです。

金融資産が7000万円以上あれば、その運用益から家賃を支払うことができます。(家賃のすべてがまかなえているわけではありません)

「マイホームは資産ではなく負債である」というのはこちらの本で読んでなるほどと思いました。ぜひこれからの方はご覧ください。

家族は?

妻と子供一人です。

仕事は?

普通のサラリーマンです。

偉くもありません。

年収は?

すいません。秘密にさせてください。

家計節約の工夫は?

ふるさと納税

ふるさと納税は利用枠を最大限に活用しています。

ふるさと納税でお米を返礼品でもらうことを知ってからはスーパーでお米は買ったことがありません。

ふるさと納税を有効活用するテクニックをまとめた記事もありますので参考になればと思います。

株主優待

株主優待がもらえる株もいくつか保有していて、生活の足しになっています。

だいたい年間10万円くらいは株主優待のおかげでお得に生活できています。

詳しくはこちらのカテゴリーをご覧ください。

食費

基本的に自炊です。(今は単身赴任中)

スマホ

スマホはahamo(アハモ)を利用しています。

毎月3,000円程度に抑えられるのはありがたいですね。

テレビ・パソコン

「ウルトラワイドモニター」+「チューナー」+「パソコン」の組み合わせでテレビとネットの視聴が楽しめています。

お部屋もスッキリしますのでおすすめです。

ファッション

ユニクロが大好きです。

また、はるやまの株主優待があれば、ワイシャツと交換することができますので大変重宝しています。

金融資産7000万円になって感じたこと

「お金持ち」という実感はない

自分がまだ金融資産5000万円に到達する前に夢見ていた「準富裕層」のイメージはいわゆる「お金持ち」の仲間入りでしたが、今実際に到達してみるとそのような実感は全くありません。

生活は普段と全く変わらない中、資産だけが増えているという印象です。私の場合、それが資産運用がうまくいっている理由の一つなのだと思います。

お金(資産)が増えたからといって、その分浪費をしていたらプラスマイナスゼロになってしまいます。

金融資産が増える前と同じ消費行動をキープすることで、お金が増えるペースを保つことができていると実感しています。

まだ子供の教育にお金がかかったり、マイホームがないため家賃を払い続けていたりしますので、とても「FIRE」やセミリタイアができる状態でもありません。

金融資産が増えるスピードが速くなった

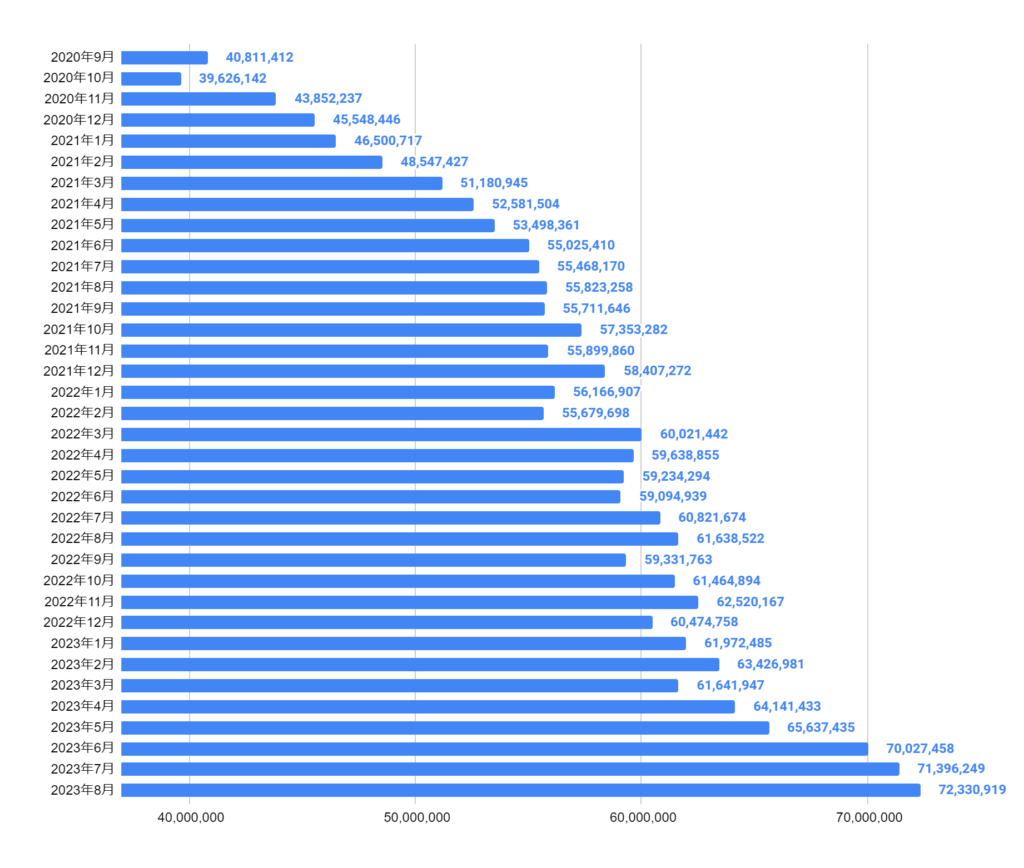

こちらの図は実際の私の資産の推移表です。

だいたい3年間で3000万円ほど資産が増えています。

なお、給料や賞与などから定期的あるいはスポット的に継ぎ足しての投資も継続していますので、金融資産だけを循環させて増やしているというわけではありません。

金融資産が増えるスピードが速くなった理由は、複利効果にあると思います。

「複利効果」とは、運用で得た収益をさらに元本に加えて投資することによって得られる効果のことです。

例えば、100万円を元手に投資して得た10万円の配当金や利子収入を消費に回すのではなく、さらに投資に回してより大きなリターンを狙うのです。

最初は100万円が元手でしたが、10万円を加えた110万円を元手として次の投資を行います。

差はわずかのように見えるかもしれませんが、これを繰り返すことにより、利益が利益を生み、雪だるまが坂を駆け下りるごとに大きくなるように資産がふくらんでいきます。

私の場合は、すでに7000万円ほどに大きくなった雪だるまがあります。

この雪だるまが1%増えただけで60万円増えることになります。

また、投資やふるさと納税を活用することで、配当や株主優待・返礼品など、給与以外の金品が受け取れます。

これら給与以外の金品が生活費の節約にもつながりますので、投資に回せる資金がより大きくなります。

複利効果を生み出す大きな「雪だるま」を作ることで、資産増加のスピードが格段に早くなることを実感しています。

いつ「億り人」になれるのか?

純金融資産保有額が1億円以上の人たちのことを「億り人(おくりびと)」ということがあります。映画「おくりびと」にかけた造語です。

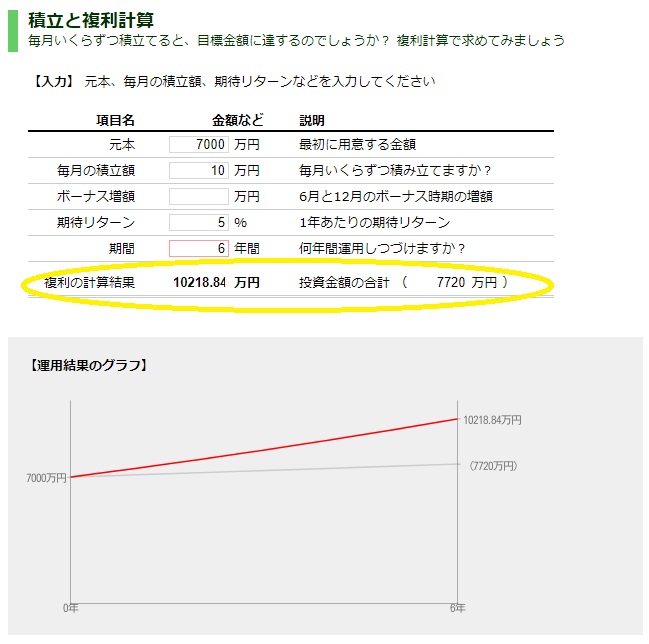

元手が7000万ある状態で、このまま投資を継続したらいつ「億り人」になれるのかシミュレーションしてみました。

条件は以下の通りです。

- 元本:7000万円

- 毎月の積立額:10万円

- ボーナス増額:なし

- 期待リターン:5%

結果は以下の通りです。

毎年5%の利益が確実に見込めるという、やや楽観的なシミュレーションではありますが、この通りにいけば、6年後には金融資産が1億円に到達します。

シミュレーションにあたってはこちらの外部サイトを活用させていただきました。

http://guide.fund-no-umi.com/tools/comp.html

「隠れ準富裕層」や「隠れ富裕層」は皆さんの周りにもいるかもしれない!

高級車を所有したり、高級住宅街やタワマンに住んでいたりと、「いかにも」な「準富裕層」や「富裕層」以上の方は多くいらっしゃると思います。

その一方で、普段は倹約に努めていて、見た目や暮らしぶりはごく普通の「隠れ準富裕層」や「隠れ富裕層」以上の方は実は皆さんの周りにもいるかもしれないと思います。

むしろそのような「隠れ準富裕層」や「隠れ富裕層」の方のほうが多いのかもしれません。

また、これから資産運用を検討される方も、倹約+投資を続けることでいつかは「準富裕層」や「富裕層」の仲間入りを目指せると思います。

いかがでしたでしょうか。皆様のお役に立てる情報がありましたでしょうか。

最後までご覧いただきありがとうございました。

あわせて読みたい

\ 最新情報をチェック /