今回は、初心者の方におすすめのインデックス投資のポートフォリオをご紹介します。

インデックス投資とは

インデックス投資について簡単に説明させていただきます。

インデックス投資とは、「インデックス(市場の動きを示す指数)」と同じ値動きをすることを目指して運用する投資手法のことです。

インデックスの代表例は、日経平均やTOPIX、ダウ工業株平均といった株価指数です。

インデックス投資は、市場連動型の投資ですので、市場に身を委ねる「あるがまま」の投資手法です。

インデックス投資の詳細についてはこちらの記事をご覧ください。

おすすめの理由

初心者の方におすすめのインデックス投資は次の基準で選んでいます。

リアルタイムで価格が変動し、マーケットの勉強になるか

どのようなときにマーケット(市況)が変動するのかを勉強しましょう。

株式などの金融商品は、様々な要因によって価格が変動します。例えば、企業の業績、国内外の政治・政策の変更、為替、市況全体の値動きなどです。

その変動の仕組みを理解することは投資をするうえでとても重要です。なぜなら、ほとんどの投資はその変動を利用しているからです。(価格が安い時に買って高い時に売れば利益が出る)

したがって、投資の感覚をつかむうえで、リアルタイムで価格が変動する金融商品を購入するのがおすすめです。

これまでなんとなく見ていた経済ニュースや株価の情報について、自分のお金を費やすことで、より真剣に分析するようになります。

投資信託もマーケット動向や為替により価格が変動しますが、その変動はリアルタイムではなく、遅れて現れるため、ここではおすすめしていません。

(もちろん、投資信託にもメリットはあり、私も一部保有しています)

円高と円安のメリット・デメリットと投資のタイミングについてはこちらの記事をご覧ください。

配当金(または分配金)や株主優待がもらえるか

続けるうえでモチベーションになるものを選びました。

インデックス投資においては、いったん金融商品を買うと、基本的にはそのまま保有することになります。お財布の中の現金が増えたり減ったりするわけではなく、購入した金融商品の値動きが自分の証券口座内で変動するだけです。

その変動に慣れてくると、せっかく投資に成功して資産が増えているのにいまいち実感がわかないことがあります。

配当金(または分配金)が振り込まれたり、株主優待がもらえたりすると、実際の現金や優待品という形で金品をもらうことができますので、投資を続けるモチベーションになります。そこで、配当金(または分配金)や株主優待がもらえるものを選んでいます。

なお、配当金(または分配金)や株主優待は必ずもらえることが約束されているわけではありません。

配当金と分配金の違いは以下のとおりです。

配当金:株式を発行した企業から支払われるもの

分配金:投資信託やETFなどの運用会社から支払われるもの

証券会社のサイトなどでは、両者を使い分けずに、「配当金」や「配当」で統一しているものもあります。

少額で始められるか

最初は少額から始めましょう。

投資は経験が大事です。

時には失敗してしまうこともあるでしょう。そこで大きなケガ(≒損失)をしないために、始めは少額からスタートすることをおすすめします。最初のうちの少額の失敗は、後で取り返すことができるからです。

また、経験を積み重ねていくことで、より大きなリスクを取ることができるようになります。

さらに、その経験の中で自分なりの投資手法を確立させることができます。

よって、少額で始められる銘柄をセレクトしています。

複数の資産に分散できるか

リスク分散ができるように、異なるタイプの投資対象に分散しています。

「卵は一つのカゴに盛ってはいけない」という格言があります。

投資の世界では「対象の金融資産を一つに集中させずに分散したほうがよい」という意味で使われます。

・投資対象地域が「国内・海外」か

・投資対象資産が「株式・不動産・債券」か

で、6パターン(2(国内・海外)×3(株式・不動産・債券))の組み合わせがあることになります。

・国内の株式

・国内の不動産

・国内の債券

・海外の株式

・海外の不動産

・海外の債券

ここでは、上記6パターンのうち、「国内の債券」を除く、5つのタイプの金融商品をご紹介します。

(日本では低金利が続いていますので、流動性(≒換金性)も考えると「国内の債券」については「現預金」で代替していいと思います。)

なお、「国内の株式」に関しては、「国内の主要な株式市場全体を対象としたもの」と「株式優待」の2つをご紹介していますので、合わせて6つの金融商品あります。

分散投資のメリット・デメリットについてはこちらの記事をご覧ください。

注意点

確実にもうかるからご紹介しているわけではありません。

今回ご紹介の銘柄は、これまで説明してきた理由や自分の保有経験にもとづき、初めて投資をされる方におすすめするものです。決して「必ずもうかるから」おすすめするわけではありません。

投資はリスクとリターンの相関関係があります。大きなリターンを狙うためには多くの損失を覚悟する必要があります。

逆に、コツコツと堅実にリターンを狙う場合は、失敗した場合であっても損失を比較的抑えることができます。

そのような失敗がありうるということも含めて、最終的には皆さんの自己の判断に基づき、取引をご検討ください。

事前の学習ツールについてはこちらの記事をご覧ください。

インデックス投資・株主優待 初心者の方におすすめのポートフォリオ

インデックス投資・株主優待で初心者の方におすすめのポートフォリオをご紹介させていただきます。

国内株式:iシェアーズ・コア TOPIX ETF(1475)

国内株式では、iシェアーズ・コア TOPIX ETF(1475)をおすすめします。

- 日本の代表的な株価指数の一つであるTOPIXに連動している

- 経費率(信託報酬率)は0.0495%(税込)と格安

- 年に2回、分配金がもらえる

iシェアーズ・コア TOPIX ETF(1475)はその名前に含まれている通り「ETF」というカテゴリーに属します。

ETFとは、Exchange Traded Fund の略で、日本語では「上場投資信託」といいます。

ETFは、株式や債券などの複数の有価証券を組み合わせてパッケージ化して1つの金融商品にしたもので、株式と同様に市場で売買ができます。

また、TOPIX(東証株価指数)は、「Tokyo Stock Price Index」の略で、 東証(東京証券取引所)に上場している銘柄を広く網羅して、一定の計算方法によって指数化したものです。

個人投資家にとってTOPIX(東証株価指数)の値動きを構成するすべての銘柄を買い集めることはほぼ不可能です。

iシェアーズ・コア TOPIX ETF(1475)なら、TOPIX(東証株価指数)の値動きに連動していますので、実質的に東証に上場している銘柄に幅広く投資しているのと同等の効果が得られます。

つまり、iシェアーズ・コア TOPIX ETF(1475)の一口あたりは少額ですが、その中に東証に上場している銘柄がぎっしり詰まっていると言えます。

記事作成時点(2022年9月)での一株あたりの取引価格は2,000円弱です。(一株から買えます)

また、TOPIX(東証株価指数)に連動している他のETFもありますが、iシェアーズ・コア TOPIX ETF(1475)の経費率(信託報酬率)は0.0495%(税込)と格安な点もおすすめポイントです。

分配金は年に2回受け取りの機会があります。

2月と8月が権利確定日(分配金がもらえることが確定する日)の属する月ですが、分配金は実際には3月と9月にもらえます。

株価の下落のリスクがあることや、可能性は低いですが分配金がもらえなくなる可能性があることにはご注意ください。

実際の受け取り履歴についてはこちらをご参考ください。

松井証券なら「1日50万円」以下の株式取引までなら手数料が無料ですのでおすすめです。

もちろん、口座開設費用・維持費も無料です。

iシェアーズ・コア TOPIX ETF(1475)の詳細についてはこちらの記事をご覧ください。

株主優待:朝日放送グループHD (9405)

株主優待では、朝日放送グループHD (9405)がおすすめです。

- 年に2回株主優待(クオカード500円分)がもらえる

- 株主優待をもらうための投資額が比較的低くて済む

- 配当利回りも約3%台と高め

朝日放送グループHD (9405)の株を最低100株保有していれば年に2回、500円分のクオカードをもらうことができます。(1年間で合計1,000円分)

100株購入するのには約65,000円ほどかかります。(※記事の作成時点)

権利確定日(もらえることが確定する時期)は3月末と9月末です。

受け取るまでには時間がかかり、実際にはクオカードは6月と12月に届きます。

それとは別に配当金も年に2回もらえます。もらえる時期はクオカードと同じ6月と12月です。

なお、株式の現物保有の場合は、経費率(信託報酬率)はかかりません。

株価下落のリスク、無配となるリスク、優待廃止のリスクはありますのでご注意ください。

松井証券なら「1日50万円」以下の株式取引までなら手数料が無料ですのでおすすめです。

もちろん、口座開設費用・維持費も無料です。

過去の配当金・株主優待の受け取りについてはこちらの記事をご覧ください。

国内不動産:iシェアーズ・コア Jリート ETF(1476)

国内不動産では、iシェアーズ・コア Jリート ETF(1476)をおすすめします。

- 東証REIT指数に連動している

- 経費率(信託報酬率)は0.165%(税込)と格安

- 年に4回、分配金がもらえる

iシェアーズ・コア Jリート ETF(1476)は、先ほどご紹介のiシェアーズ・コア TOPIX ETF(1475)同様、「ETF」に属します。

iシェアーズ・コア Jリート ETF(1476)のインデックス(市場の動きを示す指数)は、「東証REIT指数」です。

「東証REIT指数」とは、東証市場に上場するREIT全銘柄を対象とした株価指数のことです。

2021年時点では、61の銘柄が組み入れられています。

東証REIT指数に組み入れられている銘柄の代表的なものをご紹介します。

- 日本ビルファンド投資法人

- ジャパンリアルエステイト投資法人

- GLP投資法人

- 日本都市ファンド投資法人

- 日本プロロジスリート投資法人

REITを一口だけ買う場合であっても、安いものは1株5万円程度から、高いものだと70万円程度もかかります。

これらすべての銘柄をそろえるのは一般の個人投資家にとっては難しいですが、 iシェアーズ・コア Jリート ETF(1476)を買えばこれらをまとめて購入したのと同等の効果が得られます。

一株あたり2,000円くらいから取引可能で、経費率(信託報酬率)は0.165%(税込)と格安です。

また、iシェアーズ・コア Jリート ETF(1476)は、年に4回分配金がもらえる点もおすすめです。

決算月(分配金が決められるタイミング)は次の通りです。

2月、5月、8月、11月の各9日

なお、決算月に分配金がもらえるわけではありません。決算月と実際の入金までにはタイムラグがあるからです。

実際の受取月は以下の通りです。

3月、6月、9月、12月

なお、記事記載時点での分配金利回りは3%以上です。

なお、値上がりや分配金の受領といったメリットが期待できる一方、現物の不動産を取得するのと同様のリスク(価格下落、分配金の減少)もある点には注意が必要です。

実際の受け取り履歴についてはこちらをご参考ください。

松井証券なら「1日50万円」以下の株式取引までなら手数料が無料ですのでおすすめです。

もちろん、口座開設費用・維持費も無料です。

iシェアーズ・コア Jリート ETF(1476)の詳細についてはこちらをご覧ください。

現物不動産投資とREITの違いについてはこちらの記事をご覧ください。

海外株式:バンガード・トータル・ストック・マーケットETF(VTI)

海外株式では、バンガード・トータル・ストック・マーケットETF(VTI)をおすすめします。

- 実質的にアメリカ国内の投資可能な株式をまるごと投資対象としている少額から投資できる

- 経費率は0.03%(とても低いです)

- 年に4回、分配金を受け取る機会がある

バンガード・トータル・ストック・マーケットETF(VTI)は海外ETFというカテゴリーに属します。

なお、「VTI」は「バンガード・トータル・ストック・マーケットETF」のティッカーシンボルです。

ティッカーシンボルとは、欧米などで金融商品取引所に上場する株式や海外ETFなどの銘柄を識別するために付けられるコードのことです。

(例えば、iPhoneで有名なアップルのティッカーシンボルは、「AAPL」です。)

海外ETFは、国内のマーケット(東京証券取引所など)では購入することができず、ネット証券などを通じて海外の市場で取引をします。

初心者の方には少しハードルが高いかもしれませんが、アメリカの国内株式の成長をまるごと自分の資産形成に取り入れることができ、しかも少額から始められるバンガード・トータル・ストック・マーケットETF(VTI)はかなりおすすめです。

分配金の受け取りが確定する月は3月、6月、9月、12月です。

分配金が証券口座に振り込まれるのは、1月、4月、7月、10月の上旬です。

実際の受け取り履歴についてはこちらをご参考ください。

バンガード・トータル・ストック・マーケットETF(VTI)は以下の証券会社であれば手数料無料(※実質無料を含む)で購入できます。

そのままクリックで口座開設(無料)が可能です。

SBI証券が実施している、買付手数料が無料になる「SBI ETFセレクション」の対象です。(2022年9月時点)

マネックス証券が実施している、米国ETFの買付手数料が実質無料になる「米国ETF買い放題プログラム」の対象です。(2022年9月時点)

・楽天証券

楽天証券が実施している「買付手数料無料 海外ETF」の対象です。(2022年9月時点)

・DMM株

DMM株なら、すべての米国株(バンガード・トータル・ストック・マーケットETF(VTI)は米国株の一つです)の取引手数料が無料です。

バンガード・トータル・ストック・マーケットETF(VTI)の詳細についてはこちらの記事をご覧ください。

海外債券:上場インデックスファンド新興国債券(1566)

海外債券では、上場インデックスファンド新興国債券(1566)をおすすめします。

- これ一つで新興国の債券に幅広く投資ができる

- 分配金利回りが高め

- 年に6回も分配金がもらえる

上場インデックスファンド新興国債券(1566)も「ETF」に属します。

このETFのインデックス(市場の動きを示す指数)は、「ブルームバーグ・バークレイズ自国通貨建て新興市場国債・10%国キャップ・インデックス」です。

「上場インデックスファンド新興国債券(1566)」は、世界新興国(中国、韓国、インドネシア、タイ、ブラジル、メキシコなど)の国債市場を対象としています。

それぞれの国の国債を個別に買わずとも、本ETFだけでこれら対象国の国債をパッケージで投資したのと同等の効果があります。

なお、このETFだけの特徴ということではないのですが、債券を対象とした投資の場合、元本と利息(配当)は相反関係がありますので注意が必要です。

例えば、アメリカのような先進国とブラジルのような新興国では信用力に違いがあります。

仮にアメリカ、ブラジルのそれぞれから「100万円貸してくれたら5年後に110万円にして返す」と言われたら、あなたはどちらの国に貸すでしょうか。

多くの方は信用力がより高いアメリカに貸すことを選択すると思います。

どうしてもお金を借りたいブラジルは、以下の選択をすることになります。

- 元本を安く設定して、より魅力のあるものとする

- 見返り(利息)を高めて、より魅力のあるものとする

いずれの場合であっても、ブラジルはアメリカに比べ、同じ額を借りるために多くのコストを費やすことになります。

これが先ほど申し上げた元本と利息(配当)の相反関係の概要です。

したがって、新興国の債券を対象としたETFの場合、高い利回りが魅力的である一方、元本の下落リスクが高いという点にはご注意ください。

実際、株価は全体的に下落傾向です。

分配金利回りは約5%と高く、今回ご紹介の中では一番高いです。

一株あたり4万円くらいから取引可能です。

経費率(信託報酬率)は0.385%(税込)とこれまでご紹介のETFに比べ、やや高めです。

上場インデックスファンド新興国債券(1566)は、年6回も分配金の受け取りの機会がある点もおすすめです。

決算月(分配金が決められるタイミング)は次の通りです。

1月、3月、5月、7月、9月、11月の各10日

なお、決算月に分配金がもらえるわけではありません。決算月と実際の入金までにはタイムラグがあるからです。

実際の受取月は以下の通りです。

2月、4月、6月、8月、10月、12月の各18日前後

株価の下落のリスクがあることや、可能性は低いですが分配金がもらえなくなる可能性があることにはご注意ください。

実際の受け取り履歴についてはこちらをご参考ください。

松井証券なら「1日50万円」以下の株式取引までなら手数料が無料ですのでおすすめです。

もちろん、口座開設費用・維持費も無料です。

海外不動産:NEXT FUNDS外国REIT・S&P先進国REIT指数(除く日本・為替ヘッジなし)連動型上場投信(2515)

海外不動産では、NEXT FUNDS外国REIT・S&P先進国REIT指数(除く日本・為替ヘッジなし)連動型上場投信(2515)をおすすめします。

- これ一つで先進国の不動産に幅広く投資ができる

- 分配金利回りが高め

- 年に4回分配金がもらえる

大変長い名前ですが、NEXT FUNDS外国REIT・S&P先進国REIT指数(除く日本・為替ヘッジなし)連動型上場投信(2515)も「ETF」に属します。

このETFの指標(インデックス)は、「S&P先進国REIT指数(除く日本、配当込み)(円換算)」です。

S&P先進国REIT指数(除く日本、配当込み)は、S&Pの持つグローバル・インデックスであるS&Pグローバル株価指数から、REIT及びREITと同様の制度に基づく銘柄を抽出して算出するインデックスです。

主な組入銘柄

この指標(インデックス)に組み入れられている主な銘柄は以下の通りです。

- PROLOGIS INC(アメリカ)

- EQUINIX INC(アメリカ)

- PUBLIC STORAGE(アメリカ)

- SIMON PROPERTY GROUP INC(アメリカ)

- DIGITAL REALTY TRUST INC(アメリカ)

- WELLTOWER INC(アメリカ)

- AVALONBAY COMMUNITIES INC(アメリカ)

- GOODMAN GROUP(オーストラリア)

- EQUITY RESIDENTIAL(アメリカ)

- REALTY INCOME CORP(アメリカ)

対象国(地域)は圧倒的にアメリカが多い(約7割)ですが、以下の通り、他の国も幅広く投資対象となっています。(記事作成時点の上位11の国・地域のみを記載)

なお、ETFの名称の通り、日本は含まれていません。

| 国名 | 純資産比率 % of NAV |

| アメリカ | 74.1% |

| オーストラリア | 6.9% |

| イギリス | 5.4% |

| シンガポール | 3.7% |

| フランス | 2.3% |

| カナダ | 2.0% |

| 香港 | 1.5% |

| ベルギー | 1.3% |

| スペイン | 0.4% |

| ニュージーランド | 0.4% |

| ドイツ | 0.3% |

したがって、本ETFを購入することで、先進国(日本を除く)を対象とした不動産に幅広く投資しているのと同等の効果が得られます。

このETFと、先ほどご紹介の 「iシェアーズ・コア Jリート ETF(1476)」とを組み合わせることで、実質的に日本を含めた先進国の不動産に幅広く投資することができます。

なお、値上がりや分配金の受領といったメリットが期待できる一方、現物の不動産を取得するのと同様のリスク(価格下落、分配金の減少)もある点には注意が必要です。

分配金利回りは約3%で、ミドルリターンを期待することができます。

一株あたり1,000円くらいから取引可能で、経費率(信託報酬率)は0.187%(税込)と海外不動産を対象としたETFの中では低い部類に属しています。

また、このETFは、年4回に分配金の受け取りの機会があります。

決算月(分配金が決められるタイミング)は次の通りです。

3月、6月、9月、12月の各7日

なお、決算月に分配金がもらえるわけではありません。決算月と実際の入金までにはタイムラグがあるからです。

実際の受取月は以下の通りです。

1月、4月、7月、10月の18日前後

株価の下落のリスクがあることや、可能性は低いですが分配金がもらえなくなる可能性があることにはご注意ください。

実際の受け取り履歴についてはこちらをご参考ください。

松井証券なら「1日50万円」以下の株式取引までなら手数料が無料ですのでおすすめです。

もちろん、口座開設費用・維持費も無料です。

NEXT FUNDS外国REIT・S&P先進国REIT指数(除く日本・為替ヘッジなし)連動型上場投信(2515)の詳細についてはこちらの記事をご覧ください。

配当金・分配金・株主優待のもらえるタイミングのまとめ

配当金・分配金・株主優待のもらえるタイミングを以下の通りまとめました。

| 月 | 決算 (もらえることが確定する月) | 実際にもらえるタイミング |

| 1月 | ⑤ | ④⑥ |

| 2月 | ①③ | ⑤ |

| 3月 | ②④⑤⑥ | ①③ |

| 4月 | なし | ④⑤⑥ |

| 5月 | ③⑤ | なし |

| 6月 | ④⑥ | ②③⑤ |

| 7月 | ⑤ | ④⑥ |

| 8月 | ①③ | ⑤ |

| 9月 | ②④⑤⑥ | ①③ |

| 10月 | なし | ④⑤⑥ |

| 11月 | ③⑤ | なし |

| 12月 | ④⑥ | ②③⑤ |

各銘柄ごとに番号を振り分けています。

① 国内株式:iシェアーズ・コア TOPIX ETF(1475)

② 朝日放送グループHD (9405)

③ iシェアーズ・コア Jリート ETF(1476)

④ バンガード・トータル・ストック・マーケットETF(VTI)

⑤ 上場インデックスファンド新興国債券(1566)

⑥ NEXT FUNDS外国REIT・S&P先進国REIT指数(除く日本・為替ヘッジなし)連動型上場投信(2515)

ご覧の通り、5月と11月以外は、毎月、配当金や分配金、株主優待を受け取ることができますよ。

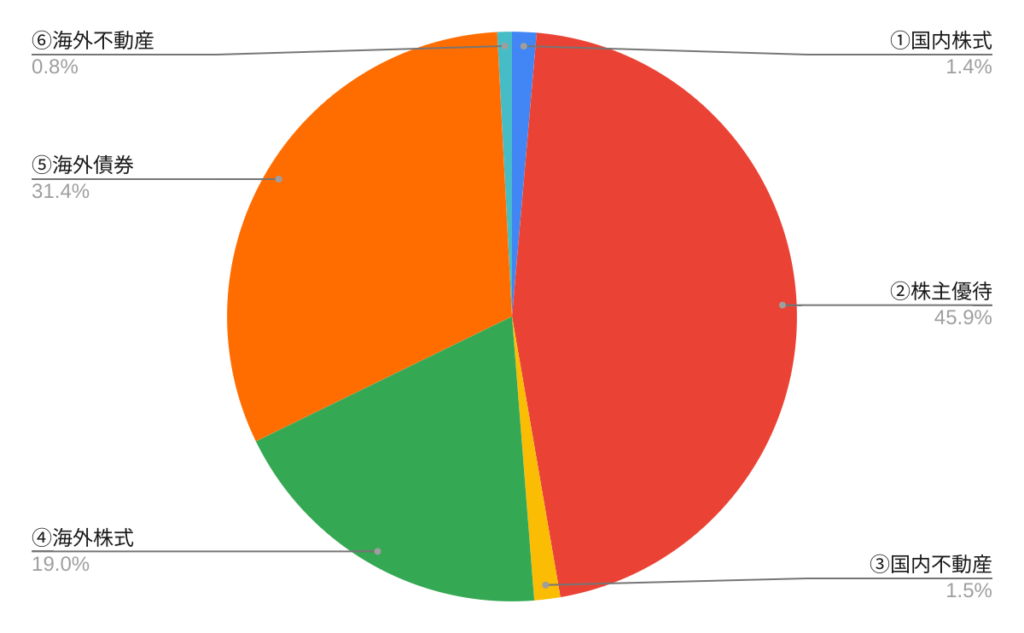

それぞれを最小単位で購入した場合のポートフォリオ

それぞれを最小単位で購入した場合のポートフォリオは以下のとおりです。

番号は先ほどと同じです。

取引価格は2022年10月2日時点のものです。

単位:円

| ①国内株式 | 1,889 |

| ②株主優待 | 62,800 |

| ③国内不動産 | 2,016 |

| ④海外株式 | 26,023 |

| ⑤海外債券 | 42,950 |

| ⑥海外不動産 | 1,135.5 |

| 合計 | 136,814 |

③については2022年10月2日時点の取引価格179.470ドルを1ドル145円で換算しました。

円グラフにすると下のような感じになります。

最小単位で全部そろえた場合は14万円ほどかかります。

図の通り②と⑤の比率が高くなっています。

他の銘柄を買い足すことでバランス調整が可能です。

最初から全部買いそろえることができない場合はコツコツ買い足していけば大丈夫です。

ご紹介の商品が「これは自分には合わない」という場合ももちろんあろうかと思います。

今回の記事をご参考に、自分にあった投資スタイルをぜひ見つけてください!

受け取った配当金や分配金はどうしたらいいの?

受け取った配当金や分配金は、「複利効果」を狙って、次の投資に充当しましょう。

「複利効果」とは、運用で得た収益をさらに元本に加えて投資することによって得られる効果のことです。

例えば、100万円を元手に投資して得た10万円の配当金や利子収入を消費に回すのではなく、さらに投資に回してより大きなリターンを狙うのです。

最初は100万円が元手でしたが、10万円を加えた110万円を元手として次の投資を行います。

差はわずかのように見えるかもしれませんが、これを繰り返すことにより、利益が利益を生み、雪だるまが坂を駆け下りるごとに大きくなるように資産がふくらんでいきます。

複利効果を最大限活用することで資産増加のスピードが格段に早くなります。

年利10%の金融商品を運用し、得られた収益をそのまま同じ商品に投資して運用すると、成果は次のようになります。※税金等の影響を除く。

1年:1.10倍(1.10✕1)

5年:約1.61倍(1.10✕5乗)

10年:約2.59倍(1.10✕10乗)

30年:約17.45倍(1.10✕30乗)

50年:約117.39倍(1.10✕50乗)

仮に手元に100万円あり、この結果の通り運用できたとすると、100万円が10年後に約259万円、30年後に約1,745万円、50年後には1億1,739万円にもなります。

実際には毎年確実に10%収益が得られる金融商品は存在しませんが、複利効果の大きさがお分かりいただけたかと思います。

投資を始めたばかりの頃の配当金(分配金)は少額かもしれませんが、「塵も積もれば山となる」です。

私も最初はゼロからのスタートでしたが、今では年間100万円以上の配当金(分配金)を受け取ることができています。

最後までご覧いただき、ありがとうございました。

あわせて読みたい

\ 最新情報をチェック /